令和5年 10 月1日から、複数税率に対応した消費税の仕入税額控除の方式として適格請求書等保存方式 (インボイス制度)が導入されます。適格請求書等保存方式の下では、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(インボイス)等の保存が仕入税額控除の要件となります。

■インボイス制度の概要

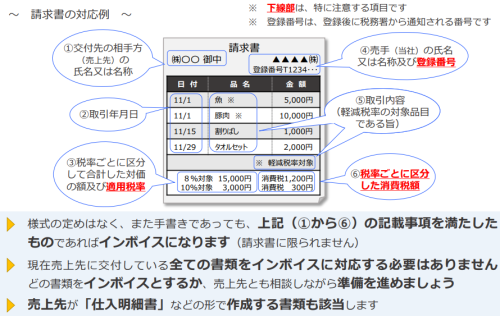

●適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

●インボイス制度とは

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

参照:国税庁HP

■必要な準備

①適格請求書発行事業者の登録

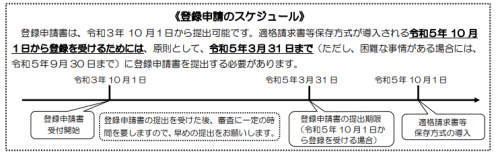

インボイスを発行するためには、適格請求書発行事業者になる必要があります。適格請求書発行事業者になるには、登録申請書を税務署に提出します。

インボイス制度がスタートする2023年10月1日から登録を受けるためには、2023年3月31日までに登録申請書を税務署に提出する必要があります。登録申請書の提出は2021年10月1日から受付を開始しています。

参照:国税庁リーフレット

②実務への対応

<売手側>

□請求書発行システムの準備対応

● 適格請求書の記載事項に対応した販売管理システムや請求書発行システムの準備

● ほとんどの課税事業者が適格請求書を交付する必要があるため、システム改修を行うべき事業者もかなりの数になることが想定されます。システム開発のためのSEが確保できないということにならないよう、早めの準備対応が望まれます。

参照:国税庁リーフレット

□請求書の端数処理

● 一の適格請求書につき、税率ごとに1回の端数処理という原則をふまえて、「納品書につき一回の端数処理を行い合計請求書は合算して作成する」などの方針決定と、システムの準備が必要となります。

□売上請求書に関する電子帳簿保存法の活用

インボイス制度では、適格請求書の交付と写しの保存義務がありますが、電磁的記録での交付と保存が認められるため、電子インボイスを検討し、請求書発行の電子化・ペーパレス化を進める機会にしましょう。

※システムの検討はこちら

奉行ナビ:請求書発送業務の効率化とペーパレス化

<買手側>

□免税事業者からの仕入等の経理処理

● 「消費税経理処理通達」の改正により、免税事業者からの仕入等は、仕入税額控除できる金額のみが仮払消費税として計上する金額となります。

● 自社開発の財務会計システムの場合には、税抜処理の対応についてシステムの確認を行う必要があります。

□免税事業者との関係

● インボイス制度では、適格請求書発行事業者でない免税事業者からの仕入れについては、原則として、仕入税額控除を行うことができなくなります。

● 免税事業者との条件を見直すことも考えられますが、その際には、消費税転嫁対策特別措置法、独禁法、下請法等といった法律に抵触することのないよう、注意した対応が必要となります。

□適格請求書発行事業者の登録番号との突合せ

●適正な仕入税額を計算するために、適格請求書発行事業者であるかの確認や、登録番号の確認を行っていく必要もでてくるため、将来的には、国税庁のHPで公表される登録番号と、自社システムを連動させて、自動的に検証ができるシステムの開発なども検討していく必要があるでしょう。

□受領する請求書等に関する電子帳簿保存法の活用

● 受領する請求書等が書面である場合には、一定の要件のもとでスキャンして保存すれば、その書面を廃棄することができる電帳法の「スキャナ保存制度」の活用が考えられます。

● 電子インボイス(電子取引)は、申告所得税及び法人税においては、令和4年1月1日以後の取引は、電磁的記録のまま保存する必要があります。

● 消費税法は、インボイス制度のもとでは、電磁的記録を書面に出力して保存することも認められます。

※システムの検討はこちら

奉行ナビ:2年間の猶予期間が設けられた電帳法。今するべきことは?

■アクタスにお任せください。

インボイス制度の開始を見据えて、電帳法対応、デジタル化をできるところから進めていきましょう。

※電子帳簿保存法対策ガイドはこちら

奉行ナビ:ここからはじめる!電帳法対応特設ページ

弊社税理士による解説動画(約15分)も用意しております。是非ご覧ください。

QAに特化した動画(約8分)もございます。こちらも併せてご覧ください。

アクタスでは導入から運用までご支援致します。お気軽にお問合せください。

お問い合わせ・資料請求はこちら

![]()