2022年度のIT導入補助金の受付が開始されました。

今年度のIT導入補助金の受付が開始されました。今回の目玉はインボイス制度を見据えて「デジタル化基盤導入類型」が新設されたことです。

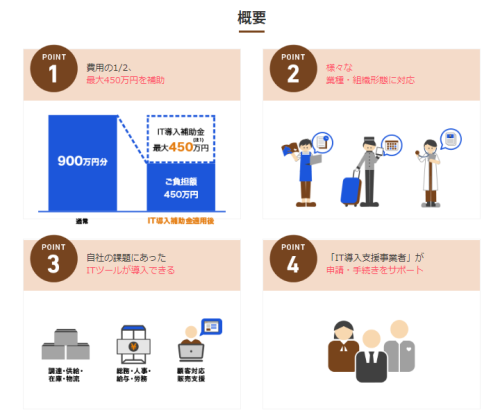

デジタル化基盤導入枠の概要

企業間のデジタル化を一挙に推進するため、会計ソフト・受発注ソフト・決済ソフト・ECソフト等のITツール(ソフトウェア)に特化、加えてパソコン・タブレット端末・レジ・券売機等のハードウェア導入費用も補助対象となりました。特に、クラウドサービスの利用料と保守費用は、最大2年分が補助対象となるため、インボイス制度がスタートする2023年10月までの運用コストの一部が補助金で賄えることになります。中小企業・小規模事業者にとって魅力的な制度になりました。

引用:一般社団法人 サービスデザイン推進協議会 IT導入補助金2022 Webサイトより

通常枠(A類型・B類型)の概要

通常枠も例年通り用意されています。今後も複数年にわたり相次いで直面する制度変更(働き方改革、被用者保険の適用拡大、賃上げ、インボイス導入等)に対応するため、生産性の向上に資するITツール(ソフトウェア、サービス等)を導入するための事業費等の経費の一部が補助されます。

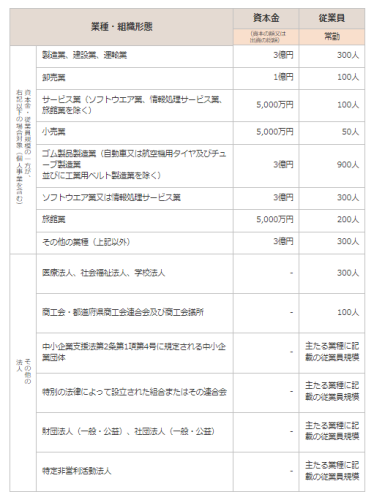

補助対象者

日本国内で法人登記され、日本国内で事業を営む中小企業及び小規模事業者が対象となります。

中小企業

(飲食、宿泊、卸・小売、運輸、医療、介護、保育等のサービス業の他、製造業や建設業等も対象)

小規模事業者

但し、上記に該当する企業においても、みなし大企業(大企業の子会社)など対象外となる場合がありますので注意が必要です。※1

補助対象となるITツール

あらかじめIT導入支援事業者が事務局に登録し、認定を受けたITツールに限ります。ソフトウェア購入費、クラウド利用料、導入関連費等が対象となります。

特にデジタル化基盤導入類型におきましては、会計ソフト・受発注ソフトなどに特化されているため、奉行シリーズは以下の製品やクラウドサービスなどが対象となります。

おすすめ(ソフトウェア)

・奉行クラウド経理DX Suite

・奉行クラウド販売管理DX Suite

・奉行Edge 請求管理電子化クラウド

その他ソフトウェア

勘定奉行クラウド、勘定奉行クラウド[個別原価管理編]、勘定奉行クラウド[建設業編]、商蔵奉行クラウド、商奉行クラウド、蔵奉行クラウド、債権奉行クラウド、債務奉行クラウド、固定資産奉行クラウド、勘定奉行11、勘定奉行11[個別原価管理編]、勘定奉行11 [建設業編]、商蔵奉行11、商奉行11、蔵奉行11、固定資産奉行11など

オプション

オリジナル帳票オプション、証憑保管オプション、AI-OCRオプション、各種拡張パック、専門家ライセンス追加、支払管理オプション、入金管理オプション、管理会計オプション、外貨入力オプション、電債・受取手形管理オプション、電債・支払手形管理オプション、受発注同時入力オプション、売上仕入同時入力オプション、入金消込オプション、支払消込オプション、個別案件管理オプションなど

役務

保守サービス、訪問指導サービス、セットアップ、データコンバートなど

通常枠では別のソフトウェアも対象となります。詳しくはお問合せください。

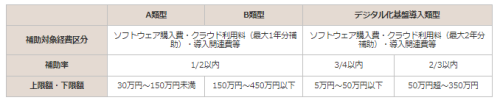

ITツール補助対象額および補助率

具体的な補助率は以下の通りです。

またデジタル化基盤導入類型におけるハードウェア購入費用の補助対象額および補助率は以下の通りです。

その他にも申請に必要な要件などがございます。

当社は「奉行IT導入支援コンソーシアム」の構成員として登録していますので、お客様のIT導入補助金活用をご支援することが可能です。

ご不明な点がございましたら以下よりお問い合わせください。

![]()

※1 対象外となる事業者

1.次の①から⑥に該当する事業者

①発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業・小規模事業者等

②発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者・小規模事業者等

③大企業の役員又は職員を兼ねている者が、役員総数の2分の1以上を占めている中小企業者・小規模事業者等

④発行済株式の総数又は出資価格の総額を①〜③に該当する中小企業者・小規模事業者等が所有している中小企業者・小規模事業者等

⑤ ①〜③に該当する中小企業者・小規模事業者等の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者・小規模事業者等

⑥確定している(申告済みの)直近過去3年分の各年又は各事業年度の課税所得の年平均額15億円を超える中小企業・小規模事業者等

2.IT導入補助金2022において「IT導入支援事業者」に登録されている事業者

※昨年度以前の事業にて登録されている場合は除きます。

※IT導入支援事業者の代表者及び役員の経営する企業等が、補助事業者として申請を行った場合、その申請は無効となります。

3.経済産業省から補助金等指定停止措置または指名停止措置が講じられている事業者

4.風俗営業等の規制及び業務の適正化等に関する法律第2条に規定する「風俗営業」、「性風俗関連特殊営業」及び「接客業務受託営業」を営む事業者(旅館業法第3条第1項に規定する許可を受け旅館業を営む事業者(風俗営業等の規制及び業務の適正化に関する法律第2条第6項に規定する店舗型性風俗特殊営業を営むものを除く)を除く。)

5.過去1年において、労働関係法令違反により送検処分を受けている事業者

6.暴力団員による不当な行為の防止等に関する法律に規定する暴力団等の反社会的勢力に関係する事業者

7.宗教法人

8.法人格のない任意団体

例:同窓会・PTA・サークル等

9.その他、本事業の目的・趣旨から適切でないと経済産業省及び中小機構並びに事務局が判断する者