【2022年5月追記】

スキャナ保存制度について、最新の情報をこちらに記載しました。是非ご覧ください。

https://bugyo-navi.jp/wp/dencho/scanner-dencho/

さて、2020年12月に令和3年度税制改正大綱が閣議決定されました。「デジタルトランスフォーメーション投資促進税制」の新設などの興味深い税制などがある中、電子帳簿等保存法の改正により、国税関係書類に係るスキャナ保存制度の見直しが行われました。今回はこの制度の要件が大幅に緩和されましたので取り上げます。

コロナ禍において企業のテレワークが進む中、スキャナ保存制度を導入するハードルが大きく下がると思われます。本改正は令和4年1月1日から施行となりますので、今年(令和3年)中に運用体制を作りながら、来年度からの制度活用を目指しましょう。

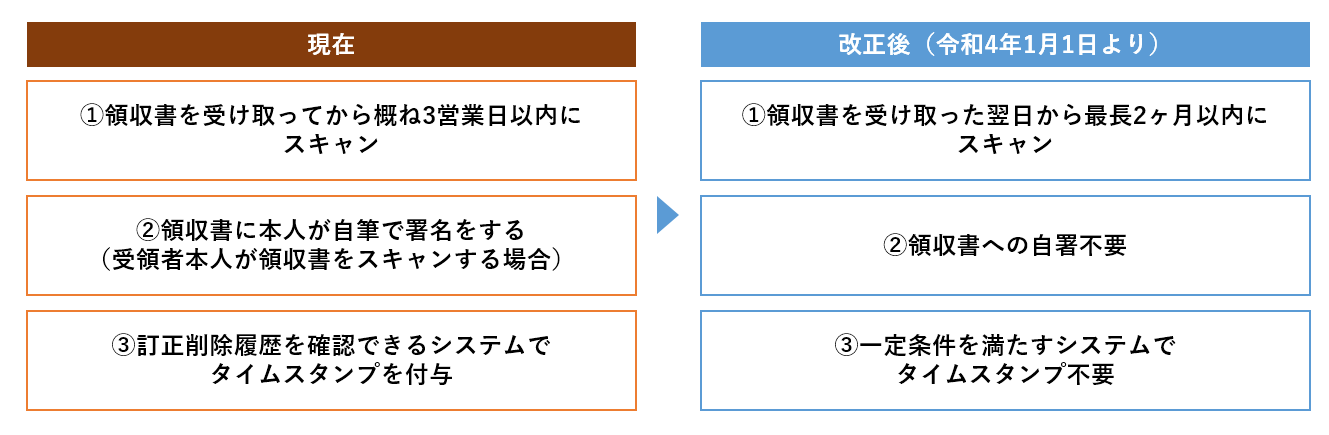

主な改正内容は以下の通りです。

それぞれの内容について解説します。

1.承認制度の廃止

現在はスキャナ保存制度を利用開始する日の3か月前までに作成した承認申請書を必要書類とともに所轄税務署等に提出し、その開始日までに申請の承認(みなし承認を含みます。)を受ける必要がありますが、その申請が不要となります。

2.タイムスタンプ要件の緩和

特に本要件緩和は大きな影響があります。

①付与期間

現在は受領者本人がスキャナで領収書を読み取る場合、概ね「3営業日以内」に行う必要がありますが、改正後は最長2ヶ月以内となります。

「これは我が社では無理」とあきらめている企業も多く、当社もスキャナ保存制度に基づく運用をしていますが、この要件が最も厳しいです。間に合わなかった場合、領収書を受領した本人は「代理スキャン担当者」にスキャンをお願いするという運用をしています。ですので、今回の緩和により企業にとっては非常に導入しやすくなると思われます。

②自署不要

現在は受領者本人がスキャナで領収書を読み取る場合、領収書に自筆で署名をする必要がありますが、これが不要となります。

この要件緩和も大きいです。例えばタクシーを利用した場合、領収書を受け取ったらすぐにスマホアプリでスキャン出来ればよいのですが、自署をするため一旦会社に戻ってスキャンしようとすると、つい忘れてしまい結果「3営業日以内」に提出できなくなる、ということがよくあります。この緩和も導入の後押しになると思われます。

③一定の条件下でタイムスタンプ不要

現在は訂正又は削除の事実及び内容を確認できるシステムに電子化した領収書画像を保存した上でタイムスタンプを付与する必要があります。これが、改正後は訂正又は削除の事実及び内容を確認できるシステム(訂正又は削除を行うことができないシステムを含む)に保存する場合は、タイムスタンプを不要となります。

スキャナ保存制度に対応したシステムでも、タイムスタンプ機能は有償オプションである場合が多いため、コスト削減に繋がります。

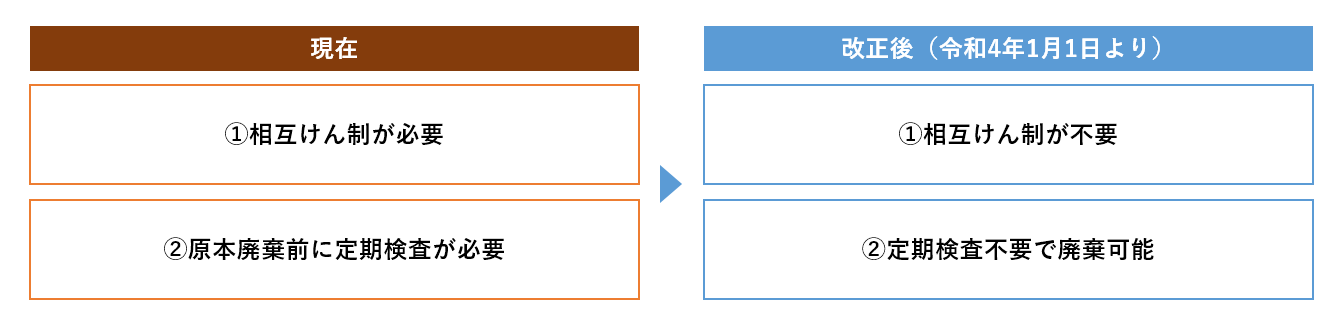

3.適正事務処理要件の廃止

現在は受領者以外の者により、紙段階で改ざんが行われていないかを確認するため、紙の原本とスキャンした画像を突き合せることにより同一性を確認する「相互けん制」が必要ですが、これが不要となります。また現在は紙の領収書を廃棄するためには1年に1回以上の定期検査を行うことが必要ですが、今後はスキャナ保存要件に従い、領収書が保存されている場合は定期検査をしなくても紙の領収書を廃棄できるようになります。

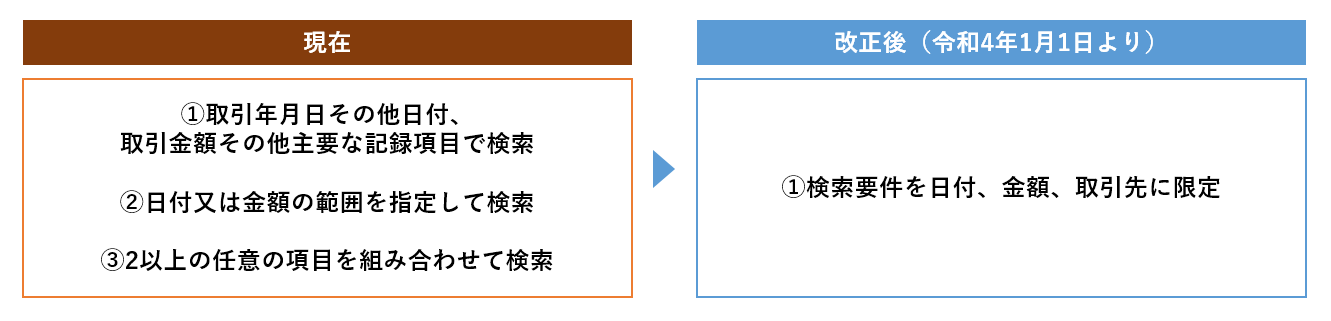

4.検索要件の緩和

現在は以下の要件が求められています。

①取引年月日その他日付、取引金額その他主要な記録項目で検索

②日付又は金額の範囲を指定して検索

③2以上の任意の項目を組み合わせて検索

改正後は以下のようになります。

①の検索要件は「日付、金額、取引先」に限定

②③は、税務調査の質問検査権に基づくデータのダウンロードの求めに応じる場合には不要ということで、検索要件が分かりやすくなり導入しやすくなりました。

但し、今回の改正で大幅に緩和される一方、正しい運用をしなかった場合の罰則規定が強化され、電磁的記録の改ざん等の隠ぺい又は仮装があった場合の重加算税が+10%加重されますので注意が必要です。

今後も当アクタスグループでは電子帳簿保存法に関する最新情報を提供していきます。

令和3年度の税制改正に関するオンラインセミナーも開催しておりますので是非ご覧ください。

税務研究会チャンネル

電子帳簿等保存法の概要と改正(令和3年度税制改正大綱要点解説)

※上記URLは税務研究会様のYouTubeチャンネルへリンクします。

■電帳法対応ならアクタスにお任せください。

税理士法人と連携し、システムの選定から導入まで、幅広く対応いたします。お気軽にお問い合わせください。

![]()