インボイス制度や電帳法を活用して経理DXを実現していく、そのためのエッセンスを紹介します。

※制度の解説は「消費税インボイス制度の全体像と実務対応」の動画をご覧ください。

【DXとは】

まずDXという言葉の定義から、おさらいします。

経済産業省「DX 推進ガイドライン」 におけるDXの定義は、「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること」とあります。

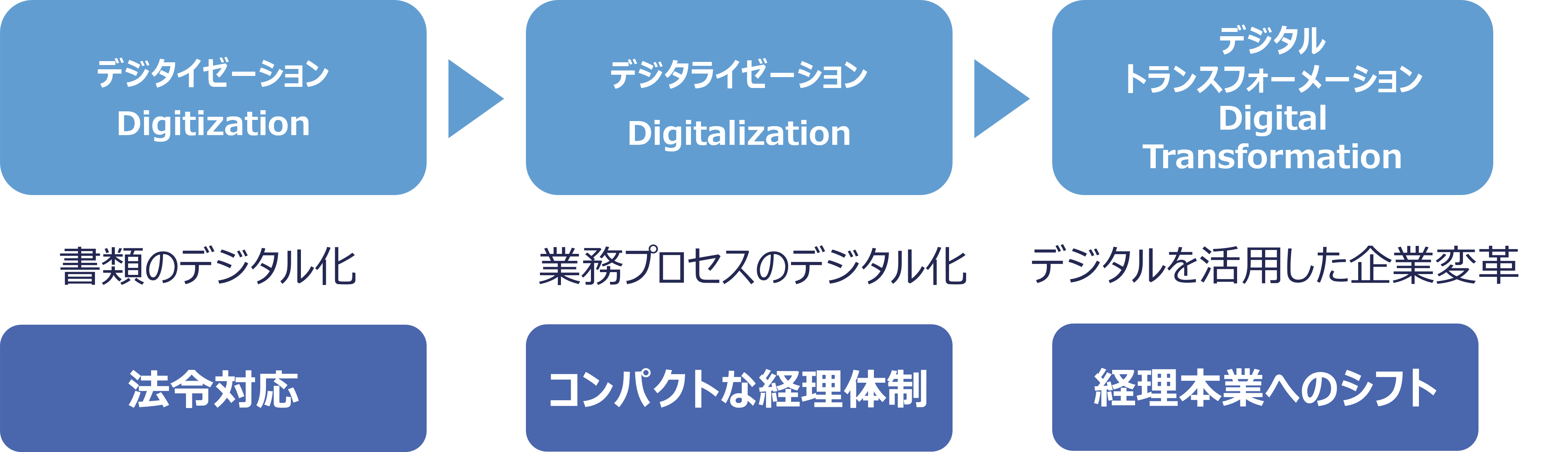

しかしながら、DX実現の道のりは単純なものではありません。DXとは一足飛びに実現するものではなく、実際は以下の3段階のステップがあります。

【経理DXとは】

では、経理DXとはどのようなものでしょうか。

経理DXの目的は、いつでもデータを利活用できる状態にすることにあります。

つまり、「企業がビジネス環境の激しい変化に対応するために、いつでもデータを活用できる経理体制をつくること」にあります。言い換えると、常に変化しつづけられる組織であるために、「正しいデータがいつもそこにある」状態をつくることです。

経理DXも、やはり3段階のステップがあります。

ステップ1

デジタイゼーション:これは、インボイス精度や電帳法など、法律や制度で求められる最低限の整備を行うことです。

ステップ2

デジタライゼーション:システムを活用して業務プロセスをデジタル化することです。会社が成長しても、管理部門はそれに比例してすぐに人数を増やすのは難しいです。ですので、業務改善により、最小限の人数で業務を回せる体制をつくることが、このステップの目的となります。

ステップ3

DX(デジタルトランスフォーメーション):業務改善で生まれた時間的余裕を、経理本来の業務にシフトします。経理本来の業務とは、いわゆるデータの利活用です。当初の事業計画と比べて、現在はどのくらいのポジションにあるのかを見える化する、あるいは会社の将来の見通しを立てて、環境変化につよい組織にしていくこと、そのサポートをするのが、経理本来のコア業務です。

ですので、法令対応などの目先の課題だけを見てシステムを導入するのではなく、経理DXのゴールである「経理本来の業務へのシフト」を見据えてシステム化の計画を立てて進めていくことが重要です。

【目先の課題:インボイス対応】

いよいよ2023年10月からインボイス制度がスタートします。まだ準備段階にある企業も多く、早めの対応が必要ですが、制度で求められる最低限の整備を行う(デジタイゼーション)だけでなく、システムを活用して業務プロセスをデジタル化することで、業務の負担を軽減し、コンパクトな経理体制をつくること(デジタライゼーション)を見据えて進めることをお勧めします。

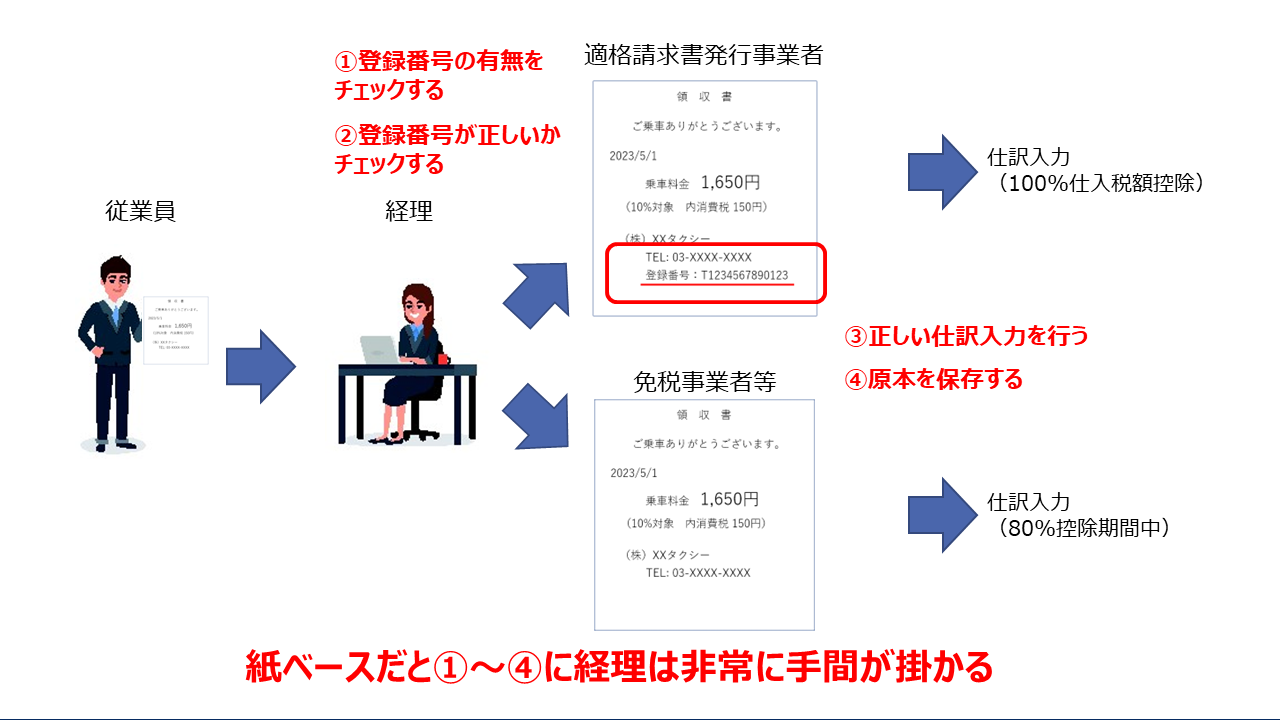

例えば、従業員の立替経費精算もインボイス制度の影響を受けることになります。

従来の紙ベースのフローでは、以下①~④の業務において、経理は手間が増加します。

①適格請求書発行事業者の登録番号の有無を確認する

②登録番号が正しいかをチェックする

③適切な税区分による会計処理を行う

④原本を保管する

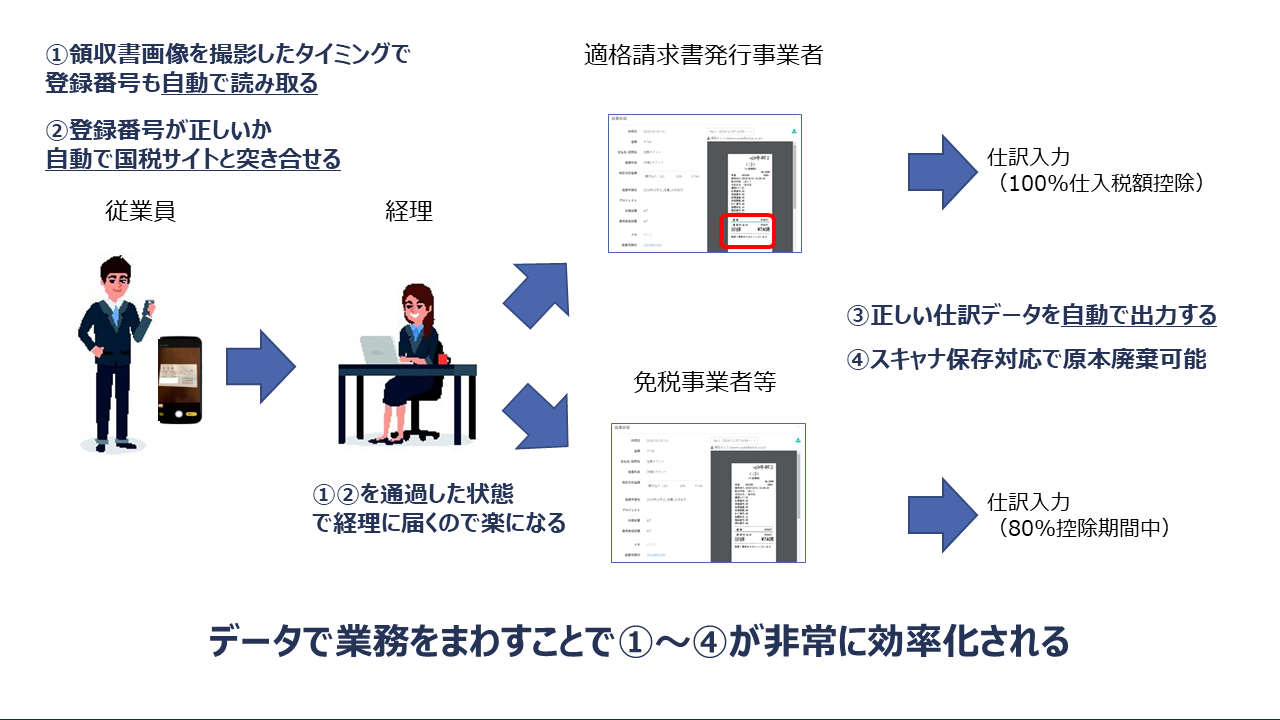

しかし、システムを活用し、電子データで業務を回せるような体制をつくることで、これらの業務が以下の通り効率化されます。

①領収書画像を撮影したタイミングで登録番号も自動で読み取る

②登録番号が正しいか自動で国税サイトと突き合せる

③適切な税区分による会計処理(仕訳データ)を自動で生成する

④スキャナ保存に対応することで原本を廃棄する

この例の場合、①と④がデジタイゼーション、②と③がデジタライゼーションとなります。

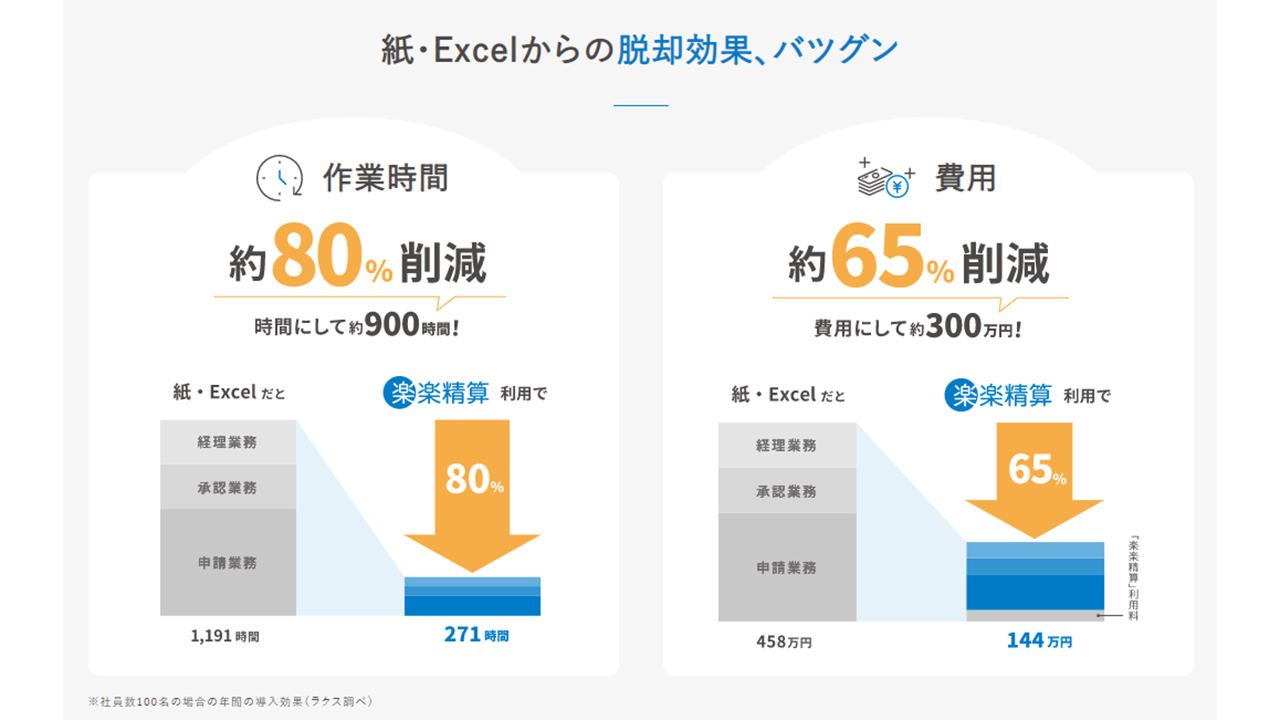

以下は楽楽精算の資料ですが、作業時間や費用(=作業コスト)において、大きな削減効果があります。

この結果、時間にゆとりができ、経理本来の業務にシフトすることができる、つまり経理DXの実現に近づくことができます。

解説動画を公開しております。併せてご覧ください。

アクタスでは、インボイス制度や電帳法を活用した経理DXの支援を行っていますので、是非お問い合わせください。