電子帳簿保存制度を理解する

3つの制度の全体像と対象範囲を理解しましょう!

- 「電子帳簿等保存制度」、「スキャナ保存制度」、「電子取引制度」の3つの制度を知る

- 3つの制度の対象となる帳簿や書類の範囲を理解する

電子帳簿保存制度とは

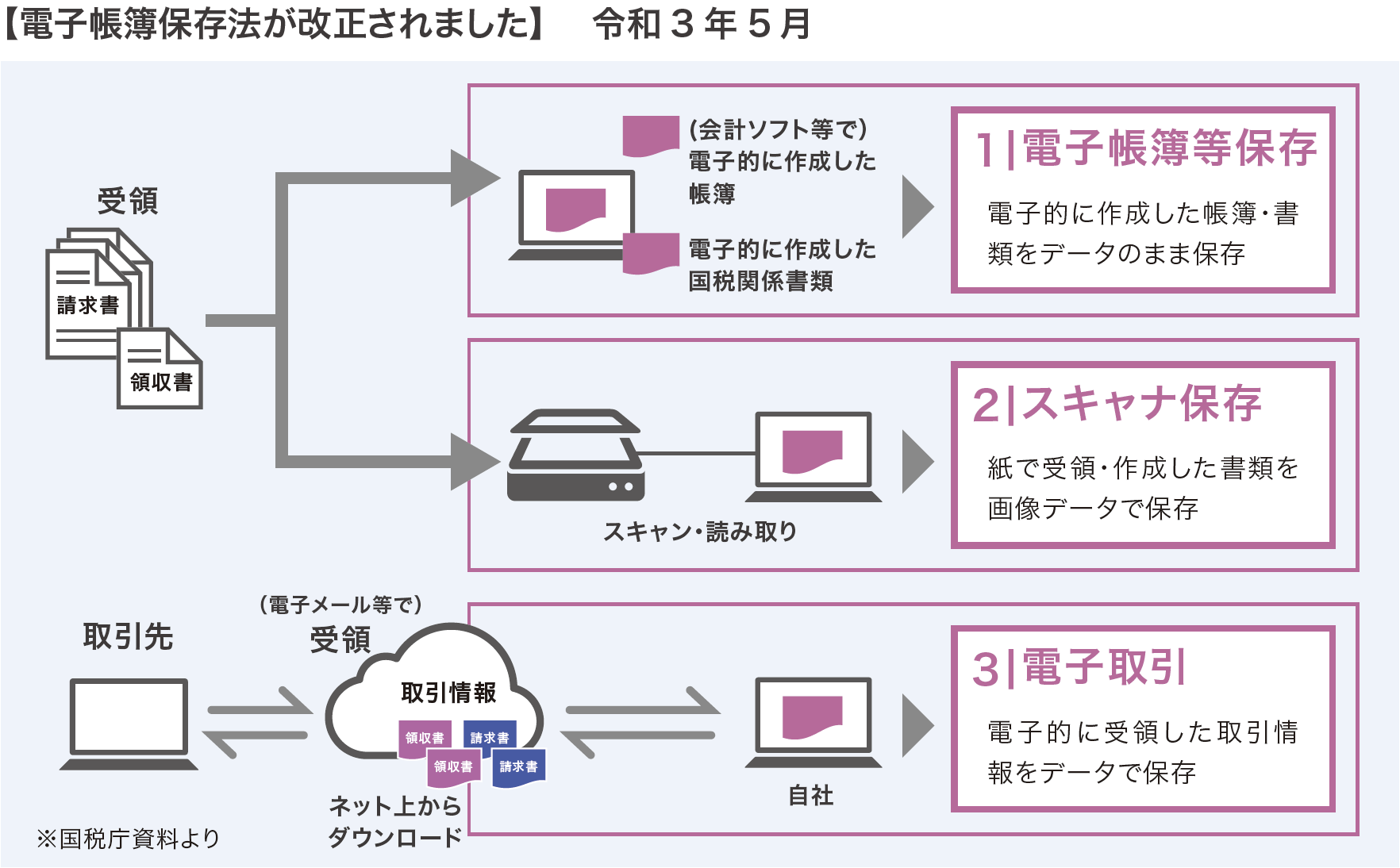

電子帳簿保存法は、企業の国税関係帳簿書類の保存負担の軽減等を図るために創設された法律で、その正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」(以降「電帳法」)といいます。

法人税法など各税法では、国税関係帳簿書類について「紙」での備付け及び保存が義務付けられていますが、電帳法に定める一定の要件のもと、自己が一貫してシステムで作成した帳簿や書類については、そのデータのまま保存等に代えることが認められております。これが「電子帳簿等保存制度」です。また、取引に関して「紙」で受領や発行した国税関係書類は、電帳法に定める一定の要件を満たすことで、その「紙」をスキャンしPDF等の電子データ等での保存に代えることが認められております。これが「スキャナ保存制度」です。

そして、国税関係書類を電子請求書や電子領収書など「電子データ」で受領した場合(以降「電子取引」)は、一定の要件を満たしたうえで、改正電帳法第7条「電子取引の取引情報に係る電磁的記録の保存」として、電子ファイル形式で保存することが原則とされます。この制度が「電子取引制度」です。

対象となる帳簿や書類の範囲

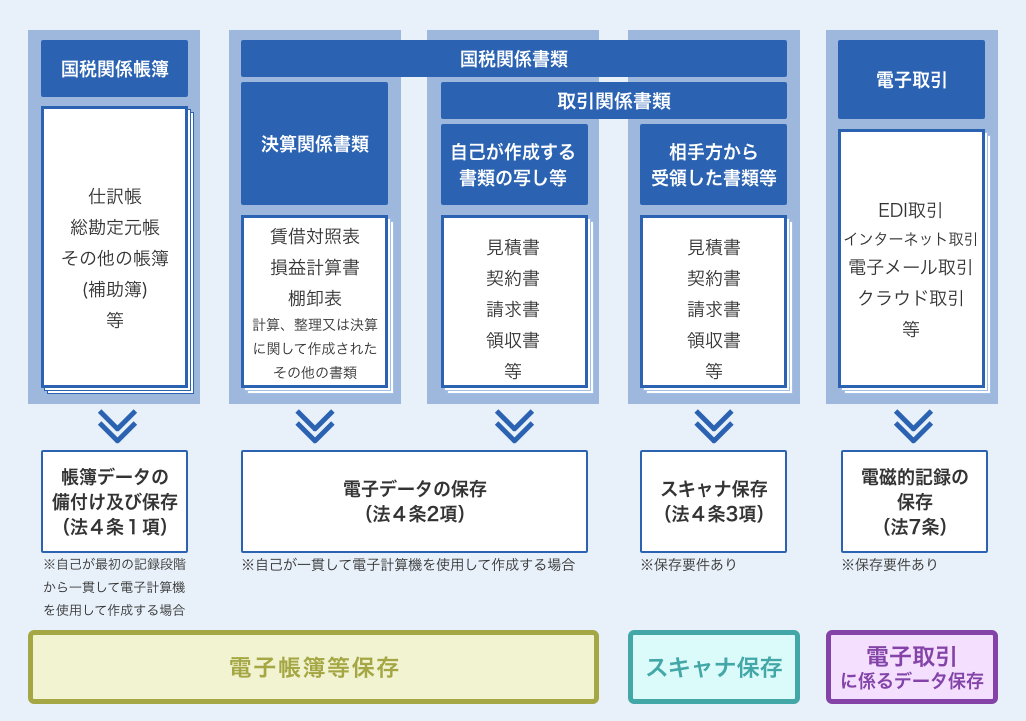

国税関係帳簿書類の保存方法は、税法では紙による保存が原則です。

「国税関係帳簿」とは、仕訳帳、総勘定元帳、売掛金や買掛金の元帳、売上帳や仕入帳など会計帳簿であり、「国税関係書類」は、貸借対照表や損益計算書、棚卸表などの「決算関係書類」、契約書や領収書、請求書などの「取引関係書類」をいいます。これらの国税関係帳簿書類について、改正電帳法で定められている保存方法は次のとおり、大きく3つとなります。

- 電子データ等による保存

- 自己が一貫して電子計算機を使用して作成する帳簿や会社が発行する請求書控え等については、一定の要件のもと紙での保存に代わり、オリジナルの電子データ等で保存ができます。

- スキャナ保存

- 会社が取引相手から受け取った紙の請求書等や会社が作成した紙の請求書等の写しをスキャナにより電子データに記録する場合、一定の要件のもと、紙の保存に代わり電子データで保存ができます。

- 電子取引に係るデータ保存

- 会社が紙で受け取る請求書等や発行する請求書等と同様の取引情報が記載された電子データを相手方から受領した場合、一定の要件のもと、その電子データでの保存が必要です。

「ここ」がポイント!

相手方から紙で受領した書類等は「スキャナ保存」制度の対象となり、原則が紙の保存ですので電子データでの保存を行うかは任意となります。一方、相手方からPDF などの電子データ等で受領した書類データについては「電子取引」制度の対象となり、要件を満たしたうえで電子データでの保存が必須となります。

「ここ」がポイント!

①電子帳簿等保存、②スキャナ保存の2つの制度については、紙の保存と電子データでの保存を選択できる制度ですが、③の電子取引については該当する取引がある場合、要件を満たしたうえで電子データでの保存が義務化される制度になります。