電子取引保存制度を理解する

紙に印刷をして保存する代替措置が廃止されたため、すべての企業で対応が必要です。

- 電子取引に該当する取引を理解し、保存要件を確認しましょう

- スキャナ保存同様、タイムスタンプの付与期間が最長2ヶ月と7 営業日以内となりました

- 検索要件が「日付、金額、取引先」に限定されました

電子取引保存制度の概要と保存要件

- 電子取引保存制度の概要

- 税法では、事業者が取引に関して、「紙」で相手方から受け取った注文書、請求書や領収書等(以降「請求書等」)、相手方に「紙」で交付した請求書等の書類の控えについては、「紙」のまま保存することが原則とされております。 一方、事業者が「紙」で受け取る請求書等の書類と同様の取引情報が記載された電子データを相手方から受領した場合、もしくは相手方に電子データで交付する、いわゆる「電子取引」を行った場合、その取引情報に係る電子データを改正電帳法第7条の規定に基づいて、一定の方法により保存しなければならないこととされています。

- 電子取引とはどんなもの

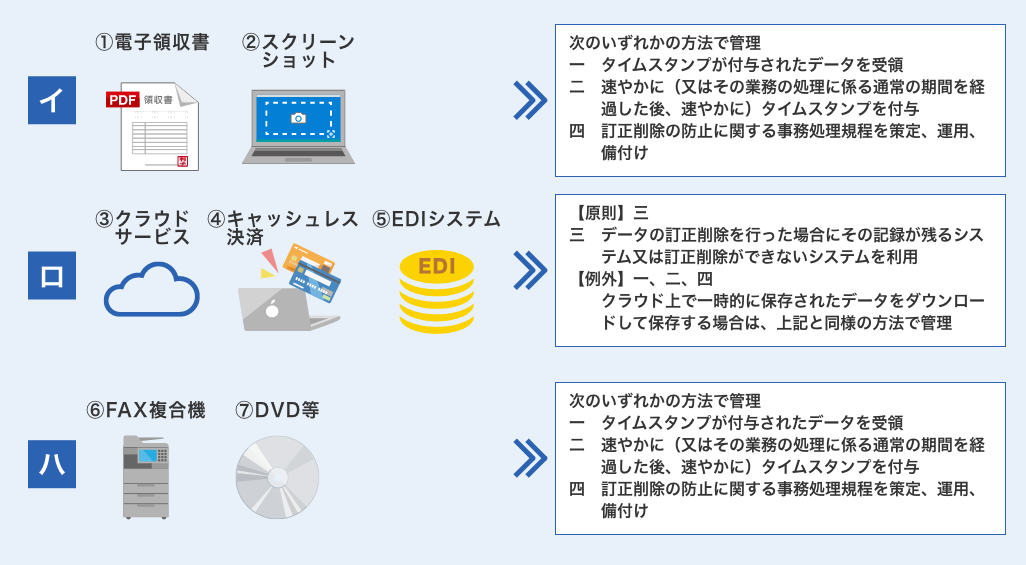

- 「電子取引」とは、「紙」の書類を介在せずに相手方と「取引情報」に係るデータをやり取りする取引の事です。国税庁 電子帳簿保存法 一問一答「電子取引関係」では、具体的に次の7つの取引があげられています。

【電子取引に該当すると考えられる取引】

- 電子メールにより請求書や領収書等のデータ(cPDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

(国税庁 電子帳簿保存法一問一答「電子取引関係」問4)

「ここ」がポイント!

・「電子取引」とは、「紙」の書類を介在せずに「取引情報」に係るデータをやり取りする取引の事です。

例えば、電子メールに請求書PDF が添付されて送られてきた場合のそのPDF ファイルが電子取引の対象となります。

また、ネットショップで物品を購入し、領収書替わりの情報をPDFファイルで保存した場合やEDI取引としてシステム間連携による

データを授受した場合も、そのデータが電子取引の対象となります。

具体的には、「日付」、「取引先」、「金額」などの情報です。

例えば、電子メールに請求書PDF が添付されて送られてきた場合のそのPDF ファイルが電子取引の対象となります。

また、ネットショップで物品を購入し、領収書替わりの情報をPDFファイルで保存した場合やEDI取引としてシステム間連携による

データを授受した場合も、そのデータが電子取引の対象となります。

・「取引情報」とは、取引に関して受領又は交付する請求書等に通常記載される事項のことをいい、

具体的には、「日付」、「取引先」、「金額」などの情報です。

- 電子取引の保存要件

- 電帳法で求められている電子取引に関する保存要件は、以下の通りです。

1.関係書類の備付け

2.見読可能装置の備付け

3.検索機能の確保

3つの要件に加え、4.電子取引の電磁的記録に一定の措置により保存する必要があります。一定の措置とは、次に掲げる4つの措置のいずれかになります。なお、データの保存場所と保存期間は、紙でやり取りした場合と同様です。 電子帳簿保存法 一問一答「電子取引関係」では、具体的に次の7つの取引があげられています。

4.電子取引の電磁的記録を次の4つのうち、いずれかの措置によって保存すること

| 措置一 | タイムスタンプが付与されたデータを受領 |

|---|---|

| 措置二 | 速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付与 ※括弧書の取扱いは、取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事項に処理に関する規程を定めている場合に限る。 |

| 措置三 | データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用 |

| 措置四 | 訂正削除の防止に関する事務処理規程を策定、運用、備付け |

「ここ」がポイント!

・電子取引の保存要件については、「検索機能をどう確保するか」と「4つの一定の措置のどれを選択し保存するか」の2点を大きく考えることになります。

・システムに頼ることができずタイムスタンプを付与できない場合には、多くの電子データに対応できる「訂正削除の防止に関する事務処理規程」の策定、運用、備付けの措置で要件を満たすことを目指すことを基本とすることがよいでしょう。国税庁から規程のサンプルが出ていますのでご活用ください。

電子取引の保存方法

- 電子取引と4つの措置との関係

- 電子取引は、それぞれ次のような所定の方法により取引情報(請求書や領収書等に通常記載される日付、取引先、金額等の情報)に係るデータを保存しなければなりません。電子帳簿保存法 一問一答「電子取引関係」では、具体的に次の7つの取引があげられています。

どの措置を採用するかについては、対応を行いやすい措置四「訂正削除の防止に関する事務処理規程の策定、運用、備付け」が基本となります。そのうえで、電子データの量などを考慮し、措置二のタイムスタンプの付与ができるシステムの導入を行うか否か検討することになるでしょう。 4つの措置のうち、措置三「データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用」する措置は、クラウド上で電子データのやり取りする取引やEDI取引など限られた電子データが対象となりますので、すべての電子データを対象とできるものではありませんので主たる措置とはなりません。上記の7つのいずれの場合においても、データは各税法に定められた保存期間が満了するまで保存する必要があります。

実務上のポイント

- 「紙」に印刷して保存する代替措置が認められなくなります。

- 電子取引の取引情報に係るデータ等の保存について、従来は「紙」に出力して保存していることがほとんどでした。その代替方法が令和4年1月1日以降廃止されることになり、電子取引に係るデータ等の保存要件を満たしたうえでデータの保存が必要となります。

- 電子取引の保存システムがない場合の検索機能の確保の方法は?

- 電子取引のための保存システムがない場合でも、次のいずれかの方法で保存することで検索機能の要件については充足することになります。

1. 以下のような方法によるデータの保存等を行う

請求書データのファイル名に規則性をもって内容を表示する

ファイル名に「取引年月日」「取引金額」「取引先」を抽出に妨げがないよう統一して記載する

例)2022年(令和4年)1月31日にABC社から受領した110,000円のPDFの請求書

⇒「20220131_ABC社_110,000.pdf」

例)2022年(令和4年)1月31日にABC社から受領した110,000円のPDFの請求書

⇒「20220131_ABC社_110,000.pdf」

索引簿を作成し、索引簿を使用して検索できるようにする

エクセル等の表計算ソフトにより、取引データに係る取引年月日その他の日付、取引金額、取引先の情報を入力して一覧表を作成し、フィルターやピボットなどの集計機能を使い、入力された項目間で範囲指定、二以上の任意の記録項目を組み合わせて条件設定が可能な状態にする。なお、牽引簿については、以下からダウンロードできます。

参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp)Webサイト

「電子取引に関するもの (索引簿の作成例)(Excel/11KB)」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp)Webサイト

「電子取引に関するもの (索引簿の作成例)(Excel/11KB)」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

2. 「取引の相手先」や「各月」など任意のフォルダに格納して保存する

- 国税関係書類を電子取引と書面の両方受領したときどうする?

- 書面を原本として受領している場合には書面の保存で足り、副本である電子データを保存する必要はありません。

ただし、電子データと書面との内容が異なっている場合には、両方の保存が必要となります。 - 消費税インボイス制度が始まった場合、注意することはありますか?

- 令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。

仕入税額控除を受けるために、同日以降は電子取引のデータだけではなく、原則として、売手である適格請求書発行事業者の登録番号や税率ごとに合計した対価の額など適格請求書等として必要な事項を満たすデータ(電子インボイス)の保存が必要となります。

「ここ」がポイント!

今までは電子データで受領したものも紙に印刷したうえで保存することが原則でありましたが、令和4年1 月1日以降は、電子取引に該当するものについては、すべて要件を満たし電子データのまま保存することが義務化されます。